Nằm trong nhóm các ngân hàng có mức giảm lợi nhuận đáng kể trong 3 tháng đầu năm, báo cáo tài chính quý I/2020 của Ngân hàng TMCP Kiên Long (KienLongBank) còn cho thấy xu hướng tăng vọt của nguồn chi phí rủi ro tín dụng trong kỳ.

Báo cáo của ngân hàng cho thấy, dù ghi nhận lợi nhuận thuần trước dự phòng tăng mạnh so với cùng kỳ 2019 (từ 76,1 tỉ đồng lên 125,8 tỉ đồng), lợi nhuận trước thuế của KienLongBank trong quý I/2020 lại giảm đáng kể sau khi trừ đi chi phí dự phòng rủi ro tín dụng.

Cụ thể do chi phí dự phòng rủi ro tín dụng tăng tới 3.700%, từ 1,8 tỉ đồng trong quý I/2019 lên 68,8 tỉ đồng trong quý I/2020, lợi nhuận trước thuế của KienLongBank trong 3 tháng đầu năm chỉ còn 57 tỉ đồng, giảm tới 21,3% so với lợi nhuận cùng kỳ 2019.

Chi phí dự phòng rủi ro tín dụng tại KienLongBank tăng mạnh là một diễn biến bất ngờ nhưng không gây nhiều sửng sốt bằng tốc độ tăng nợ xấu tại chính ngân hàng này.

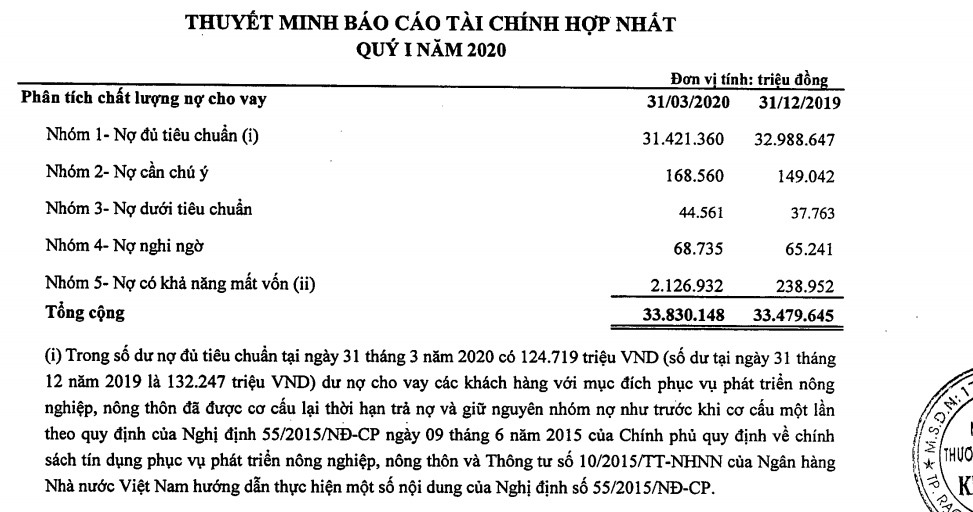

Báo cáo tài chính hợp nhất quý I/2020 của KienLongBank cho thấy, chỉ trong 3 tháng đầu năm, nợ xấu nhóm 5 (nhóm nợ có khả năng mất vốn) tăng vọt từ 238,9 tỉ đồng cuối năm 2019 lên 2.126,9 tỉ đồng vào thời điểm ngày 31.3.2020, tương đương mức tăng tới 790%.

Theo lý giải của KienLongBank, trong số dư nợ có khả năng mất vốn nói trên bao gồm 1.895,7 tỉ đồng dư nợ các khoản cho vay đối với một nhóm khách hàng với tài sản bảo đảm là cổ phiếu của một ngân hàng khác được phân loại nợ có khả năng mất vốn theo Quyết định 2595 của Ngân hàng Nhà nước ngày 18.12.2019 và các công văn khác có liên quan của Ngân hàng Nhà nước.

Việc nợ xấu nhóm 5 tăng mạnh khiến tổng nợ xấu của KienLongBank tăng vọt từ con số 341,8 tỉ đồng cuối năm 2019 lên 2.240,1 tỉ đồng vào thời điểm cuối tháng 3.2020 (tương đương mức tăng hơn 555%).

Tỉ lệ nợ xấu trên tổng dư nợ cho vay tại KienLongBank vì vậy cũng nhảy vọt theo cấp số nhân, từ 1,02% lên 6,62%.

Diễn biến sụt giảm lợi nhuận trong khi nợ xấu và chi phí dự phòng rủi ro tín dụng tăng lên là hiện tượng xuất hiện tại nhiều ngân hàng thương mại trong quý I/2020. Tuy nhiên, mức tăng số dư nợ xấu tới hơn 555% và tỉ lệ nợ xấu nhảy vọt tới 6 lần như tại KienLongBank là rất cá biệt.

Theo đánh giá của Cty Chứng khoán Bảo Việt (BVSC), KienLongBank rất khó hoàn thành kế hoạch kinh doanh năm khi thực tế nợ xấu tăng đột biến lên 6,62%. Trong đó, nợ có khả năng mất vốn tăng gần 9 lần và chi phí dự phòng rủi ro tín dụng tăng 37 lần (lên 68,8 tỉ đồng), trong khi kế hoạch kinh doanh 2020 lúc đầu chưa tính đến các ảnh hưởng do dịch COVID-19 gây ra đối với nền kinh tế và khó khăn cho ngành ngân hàng.

“Chúng tôi cho rằng KienLongBank chỉ có thể hoàn thành nhiều nhất 30 - 40% kế hoạch kinh doanh năm 2020. Chất lượng nợ diễn biến xấu và việc gia tăng trích lập dự phòng sẽ gây áp lực đáng kể lên lợi nhuận của ngân hàng” - BVSC nhận định.

LAM DUY