Mua MWG với giá mục tiêu 109,000 đồng/cp

Theo CTCK KB (KBSV), doanh thu tháng 3 của CTCP Đầu tư Thế giới Di động (HOSE: MWG) dự kiến ở mức 8,500 tỷ đồng và vẫn đạt mức tăng trưởng hai chữ số ở mức khoảng 10% so với năm trước. Việc phong tỏa toàn quốc đã buộc đóng cửa khoảng 10% các địa điểm bán hàng điện thoại di động (Thế giới Di động), điện máy (Điện máy Xanh) (chủ yếu ở Hà Nội) và các cửa hàng này vẫn đang được sử dụng để phục vụ các đơn đặt hàng trực tuyến.

Hiện tại, dòng tiền hoạt động kinh doanh của MWG vẫn dồi dào và với lợi thế lớn về thị phần, MWG đang đàm phán với chủ nhà để cắt giảm tới 50% hoặc miễn phí tiền thuê trong thời gian đóng cửa hoặc chuyển cửa hàng đến các địa điểm có phí thuê hợp lý hơn.

Mặt khác, nhu cầu mua hàng của người dân đã chuyển sang các nhu yếu phẩm cơ bản và các sản phẩm y tế trong bối cảnh thu nhập và nhu cầu tiêu dùng giảm mạnh.

KBSV tin rằng điều này tạo cho MWG (với mạng lưới phân phối bán lẻ hiện đại và rộng khắp toàn quốc) một cơ hội chưa từng có để mở rộng thị phần. MWG cho biết sự gián đoạn đối với các kênh bán lẻ truyền thống đã gây khó khăn cho các đối thủ cạnh tranh để duy trì thị phần.

MWG đã đặt mục tiêu thị phần năm 2020 cho điện thoại di động ở mức 50% và điện máy ở mức 45% nhưng KBSV tin rằng các nền tảng phân phối trực tuyến và mạng lưới cửa hàng lớn của MWG thực sự có thể giúp công ty vượt qua các mục tiêu này khi nhu cầu tiêu dùng trở lại sau đại dịch Covid-19. Hơn nữa, chuỗi tạp hóa Bách hóa Xanh và Bách hóa Xanh Online đã thể hiện xuất sắc trong trong thời gian cách ly xã hội, và có thể trở thành nhà bán lẻ hàng đầu các nhu yếu phẩm cơ bản cho người tiêu dùng Việt Nam.

MWG là lựa chọn hàng đầu của KBSV trong số các công ty bán lẻ và KBSV hy vọng công ty sẽ có lợi nhất khi nhu cầu tiêu dùng quay trở lại sau khi đại dịch Covid-19 được kiểm soát. Hơn nữa, kỳ vọng của KBSV việc gia tăng thị phần cũng thúc đẩy cho giá cổ phiếu MWG trong quá trình phục hồi.

Do đó, KBSV khuyến nghị mua MWG với giá mục tiêu 109,000 đồng/cp.

Mua ACB với giá mục tiêu 27,000 đồng/cp

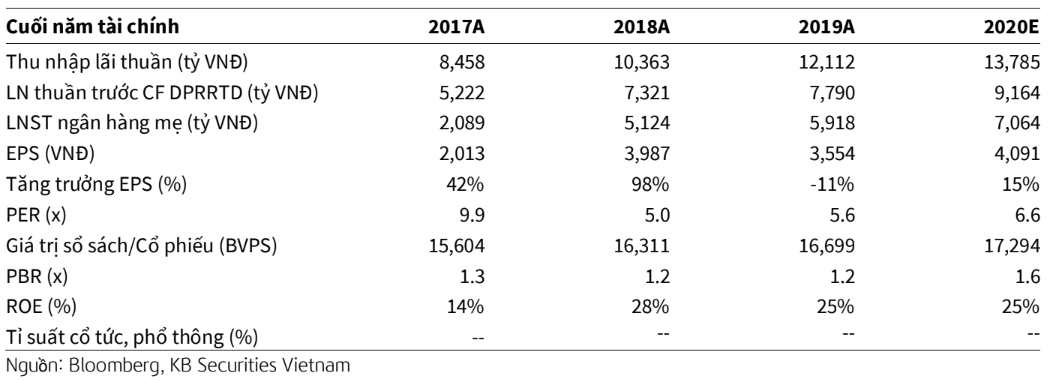

Theo CTCK KB (KBSV), Ngân hàng TMCP Á Châu (HNX: ACB) đang sở hữu một trong những bảng cân đối kế toán lành mạnh nhất hệ thống với: tỷ lệ nợ xấu thấp nhất trong ngành ở mức 0.54% trong năm 2019; thanh khoản dồi dào khi tỷ lệ cho vay trên tiền gửi (LDR) ở mức thấp, 77% trong năm 2019 so với mức trần 85% theo Thông tư 22; và tỷ lệ an toàn vốn là 10.9% đáp ứng yêu cầu của Basel II.

Thế mạnh trong mảng bán lẻ của ACB sẽ trở thành một trong động lực mạnh mẽ nhất mang lại thu nhập 2020. Bên cạnh đó, ACB tự hào có một cơ sở khách hàng bán lẻ vững vàng và đang từng bước củng cố để đẩy mạnh tăng tín dụng và lợi nhuận trước thuế thêm 15% trong năm 2020. Việc ký kết hợp đồng độc quyền bancassurance dự tính trong 2020 mang lại lợi ích cho danh mục sản phẩm của ACB, từ đó tăng cơ hội bán chéo sản phẩm cho khách hàng hiện hữu.

KBSV dự phóng trong năm 2020, thu nhập lãi thuần của ACB đạt 13,785 tỷ đồng và lãi ròng ngân hàng mẹ tăng 19%, lên hơn 7 ngàn tỷ đồng.

KBSV cho rằng đại dịch Covid-19 không dẫn tới sự suy giảm nghiêm trọng chu kỳ tín dụng của toàn ngành ngân hàng nhờ những biện pháp bảo hộ kịp thời của Chính phủ và Ngân hàng Nhà nước. Với ít nguy cơ bị ảnh hưởng nhờ vào chất lượng tài sản lành mạnh và đệm vốn tốt, KBSV tin rằng ACB là một cổ phiếu hấp dẫn với mức giao dịch 1.2 lần giá trị sổ sách 2019.

Qua đó, KBSV khuyến nghị mua ACB với giá mục tiêu là 27.000 đồng/cp.

Mua PNJ với giá mục tiêu 79,500 đồng/cp

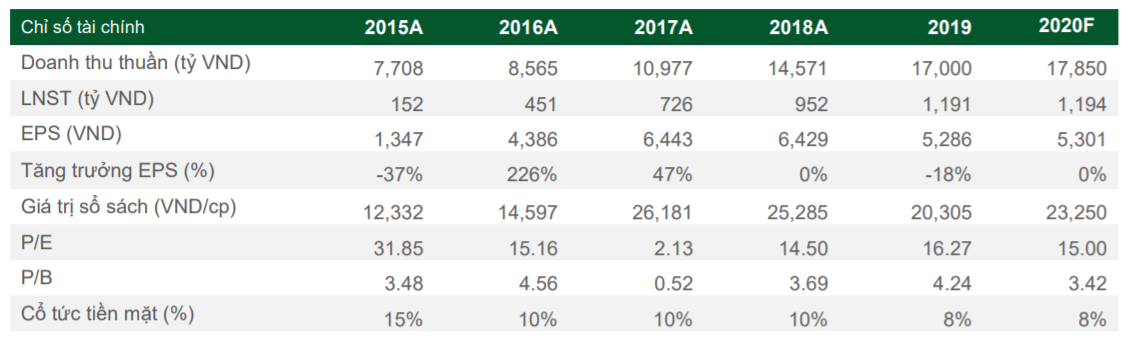

Theo CTCK Phú Hưng (PHS), CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) đang tái cơ cấu sản phẩm chủ lực và điểm bán lẻ. Cụ thể, PNJ đã bắt đầu đẩy mạnh hoạt động kinh doanh vàng miếng từ tháng 3/2020.

Ngoài ra, Công ty tích cực nghiên cứu và sản xuất những dòng sản phẩm trang sức có hàm lượng vàng cao đáp ứng nhu cầu tích trữ của người tiêu dùng trong thời điểm dịch bệnh bùng phát. Ban lãnh đạo của PNJ vẫn tiếp tục giữ kế hoạch mở mới cửa hàng trong năm 2020 và đã tìm được nhiều mặt bằng thuê mới có vị trí tốt, giá rẻ, kể cả một số mặt bằng của những đối thủ cạnh tranh.

Bên cạnh đó, PNJ cũng đang phát triển kênh bán hàng online và mang về kết quả rất khả quan trong quý 1/2020.

Thêm nữa, PNJ đã đàm phán thành công được 40% tổng chủ nhà, tỷ lệ giảm chi phí mặt bằng từ 15%-100%. Bên cạnh đó, Ban điều hành của PNJ tự nguyện giảm 50% thu nhập và nhân viên tự nguyện nghỉ không lương 2 ngày/tuần–những ngày này sẽ dành cho việc đào tạo.

PHS dự phóng doanh thu thuần của PNJ có thể đạt 17,850 tỷ đồng (tăng 5% so với năm trước) và lãi sau thuế đạt 1,194 tỷ đồng (tăng 0.3% so với năm trước) với giả định biên lãi gộp ở mức 20%.

Qua đó, PHS khuyến nghị mua PNJ với giá mục tiêu 79,500 đồng/cp.

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Minh Hồng